- Gestion de patrimoine

- Public

La gestion de patrimoine est importante pour le chef d’entreprise car elle lui permet de protéger ses actifs financiers et personnels, de préparer sa retraite et de transmettre son patrimoine à ses héritiers de manière efficace. Elle aide également à maximiser les gains financiers et minimiser les risques en diversifiant les investissements. En ayant une bonne compréhension de sa situation financière, le chef d’entreprise peut prendre des décisions éclairées pour son entreprise et pour sa vie personnelle.

La gestion de patrimoine du chef d’entreprise : une approche différente du particulier

La gestion de patrimoine, au niveau du dirigeant, ne relève pas de la même approche que pour le développement d’un patrimoine de particulier.

Lorsqu’on parle de gestion de patrimoine pour les personnes “privées” ou les familles, les stratégies sont souvent basées sur la construction d’une épargne de précaution mensuelle, l’investissement dans l’immobilier de rapport (résidence principale puis locatif) et l’élaboration d’une épargne long terme via des enveloppes de type PEA ou assurance vie.

Pour cause : le particulier salarié bénéficie souvent d’avantages qu’un dirigeant ou indépendant doit appréhender différemment :

- Les congés payés : les salariés ont droit à un nombre minimum de jours de congés payés par an, alors que le dirigeant peut avoir du mal à prendre des vacances ou à s’absenter longtemps de son entreprise ;

- Les cotisations sociales : les salariés ont leurs cotisations sociales prélevées automatiquement sur leur salaire, alors que le dirigeant doit s’en charger lui-même et être confronté à des difficultés de trésorerie s’il ne les paye pas à temps

- Les avantages sociaux : les salariés peuvent bénéficier de certaines prestations sociales comme la mutuelle, la prévoyance, le comité d’entreprise, etc., alors que le dirigeant doit se les procurer lui-même et les financer sur ses propres deniers.

En outre, la casquette de “dirigeant” requiert de s’investir sur d’autres aspects tout aussi importants comme sa protection (assurance homme clé, accident de la vie…) bref tout le champ élargi de la prévoyance, lequel est déterminant pour le chef d’entreprise. Mais aussi la gestion des impôts, la transmission de son patrimoine professionnel (à titre gratuit ou onéreux) et la fiscalité qui en découle (Loi Dutreil, madelin…).

Le dirigeant ne peut pas faire l’impasse au risque de se retrouver dans des situations très inconfortables.

Il s’agit également de se conformer aux réglementations et aux obligations fiscales applicables à l’entreprise. Les erreurs fiscales peuvent avoir des conséquences financières importantes pour le dirigeant et l’entreprise, il est donc important de travailler avec un expert-comptable pour s’assurer que toutes les obligations fiscales sont remplies correctement et en temps voulu.

➡️ In fine, le développement d’une TPE ou PME peut être exaltant, mais il est important de prendre des mesures pour protéger les actifs personnels du dirigeant.

Avec le soutien d’un CGP, les dirigeants de petites entreprises peuvent se concentrer sur la croissance de leur entreprise sans compromettre leur patrimoine personnel.

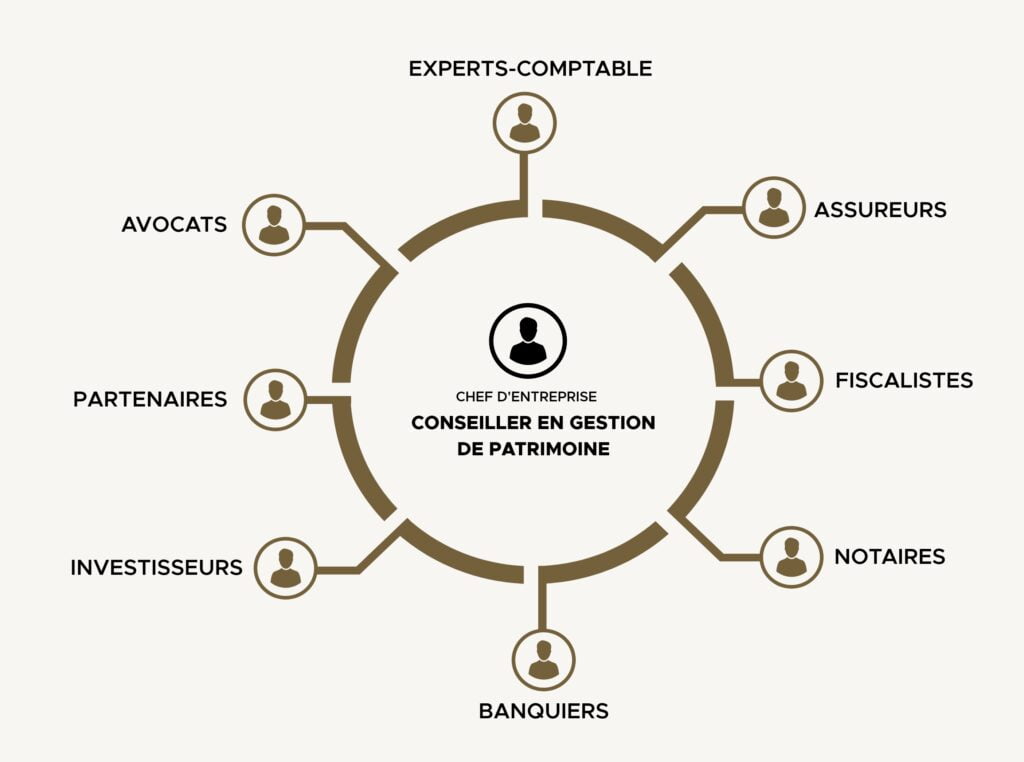

Ici, le CGP a souvent un rôle de chef d’orchestre et organise les relations avec les experts-comptables, avocats, notaires, liées à la vie de l’entreprise.

Patrimoine personnel VS professionnel : un distinguo à bien comprendre

Il est important pour le dirigeant de comprendre les subtilités entre son patrimoine professionnel et personnel afin de prendre des décisions financières éclairées.

Par exemple :

➡️ La propriété : Le patrimoine professionnel appartient à l’entreprise, tandis que le patrimoine personnel appartient au chef d’entreprise en tant qu’individu.

➡️ Les sources de revenus : Le patrimoine professionnel peut générer des revenus pour l’entreprise, tandis que le patrimoine personnel peut générer des revenus pour le chef d’entreprise personnellement.

➡️ Les objectifs financiers : Les objectifs financiers du patrimoine professionnel peuvent inclure la croissance et le développement de l’entreprise, tandis que les objectifs financiers du patrimoine personnel peuvent par exemple inclure les revenus du dirigeant, la préparation à la retraite et la transmission du patrimoine.

Si le chef d’entreprise élude ces aspects importants relatifs à son patrimoine, il peut rapidement se retrouver avec un revenu en dessous de ses attentes mais aussi se mettre en risque financier et fiscal vis-à-vis de l’administration.

Les principaux défis des chefs d’entreprise en 2023

La période post-covid et la conjoncture économique inflationniste de 2023 sont autant de défis à relever au quotidien pour le chef d’entreprise. En effet, la hausse des prix, la pénurie sur les matières premières et les coûts élevés de l’énergie sont autant d’embûches qui jalonnent la vie d’un dirigeant.

Par ailleurs, des nouvelles normes et des lois de plus en plus complexes viennent souvent fragiliser la bonne marche de l’entreprise et donc sa gouvernance, dans son quotidien.

➡️ Optimiser l’ensemble de vos opérations

Les CGP de Framatong analysent l’ensemble de vos actifs et les organisent. Ils sont en capacité de proposer des montages appropriés à leur préservation et à leur valorisation.

➡️ Notre approche globale

Nous intégrons votre patrimoine privé et professionnel dans notre analyse. Puis nous traitons :

- Votre forme juridique ;

- Votre régime d’imposition ;

- La structuration de votre rémunération et son mode de détention ;

- La protection des proches ;

- La pérennité de l’entreprise en cas d’accident de la vie ;

Plus concrètement, nous utiliserons des outils financiers pour améliorer votre patrimoine comme, le plan d’épargne entreprise (PEE), l’assurance-vie, Le PER…la liste n’étant pas exhaustive.

➡️ Nous vous accompagnons dans la durée

Notre démarche, chez Framatong, nécessite une connaissance élargie de votre organisation familiale, professionnelle et patrimoniale. Il nous faut donc hiérarchiser et planifier vos objectifs. Il est impératif d’inscrire cette approche dans la durée en établissant un lien de confiance et vous faire bénéficier des meilleurs leviers d’optimisation.

A lire aussi :

➡️ Gestion de patrimoine pour les Professions Libérales : Optimiser et Structurer son Patrimoine